一个月激增6000亿美元,谁来接盘美国天量债务?(组图)

天量美债只能以美联储QE来化解?

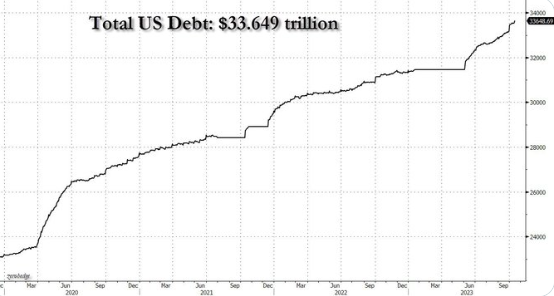

周四,本轮美债风暴仍在持续,背后的供需失衡是关键。供应方面,美债呈指数级增长,9月短短一个月内激增了6000 多亿美元。高盛预测供应还在持续增长,这个数字很快就会变成1万亿美元。

需求方面,海外投资者纷纷抛售,美联储实施量化紧缩政策,硅谷银行危机后银行购债意愿不高,而对冲基金、养老金和散户等边际买家对利率格外敏感。

高盛分析师David Kostin预测,收益率进一步升高才能吸引边际买家。而持续攀升收益率将引发明斯基时刻,美联储最终会以量化宽松“救市”。

供应激增

随着美债以指数级速度增长,美债总额在9月短短一个月内激增了6000多亿美元,这一激增幅度只有美国经济极度危机时期才能与之媲美。

在此之前,美国债务在短短三个月内增加了 1 万亿美元,创下了 33 万亿美元的(前)历史新高。每个月美国债务的增长速度都在加快。

高盛指出,美债发行压力只会逐季增加,大量供应增加在前方,一个月内的 6000 亿美元很快就会变成 1 万亿美元,然后更多......

高盛交易员Jacob Gordon指出:

投资者现在更关注2024年债券净发行量的激增,尤其是美国,其净供应量将从 7270 亿美元增至1.166 万亿美元,同比增长 60%。英国和欧洲的发行量也将分别增加 26% 和 21%。

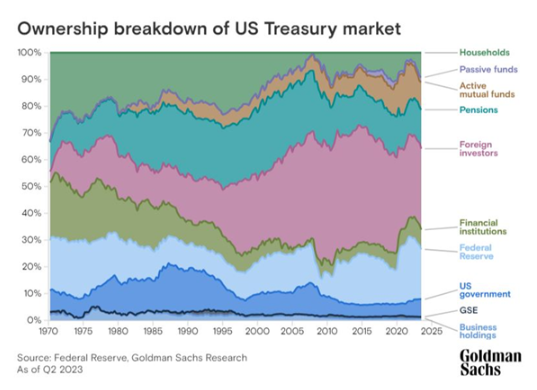

需求不足

糟糕的是,供应激增的同时,美债需求不足。

美债最大买家美联储目前正在实施量化宽松政策,其资产负债表已经从 9 万亿美元的高位缩减了 1 万亿美元,而且预计QT至少还会再持续一年,甚至更久。

海外投资者纷纷抛售,中国在过去 22 个月中有 20 个月都在抛售美债,第一大“债主”日本在5月减持美债304亿美元。

高盛认为,有边际需求的是对冲基金、养老金和散户,这部分投资者目前持债份额大约占整体的20%。这部分是主要的潜在“接盘侠”。但而他们的杠杆率大大低于以往的买家,这使他们对价格更加敏感。

其中,散户一直是关注的焦点,今年他们直接增持了 17 亿美元的美国短期债券,其中相当一部分是票据。

谁来接盘?

谁来接盘?

现在的问题是,市场已经做出了让步,美债收益率攀升,会否吸引边际需求者来购买美债?

这就引出了,上周末高盛首席股票策略师David Kostin提出的问题:明年谁将购买 17.84 亿美元新发行的美债?

Kostin认为,只有收益率更高,才能吸引散户将储蓄取出或变卖其他资产来买美债。理论上散户可以堵住债务发行总额与美联储退出债务货币化之间的缺口,缺口已经增长到了惊人的7 万亿美元!

同时,收益率攀升也意味着债务利息也将呈指数级增长,直到成为美国联邦政府最大的单一支出类别,从而引发美国“明斯基时刻”。

而解决方案其实也只有一个,那就是美联储每次在大厦将倾时都会实施同样方案:积极地将债务和赤字货币化(量化宽松)。 阅读原文

分享文章:

文章由1+转码,以便在移动设备上阅读。新闻及图片版权归原作者网站所有,内容不代表1+新闻的观点和立场

还没有评论

登录后发表评论

返回

到顶部