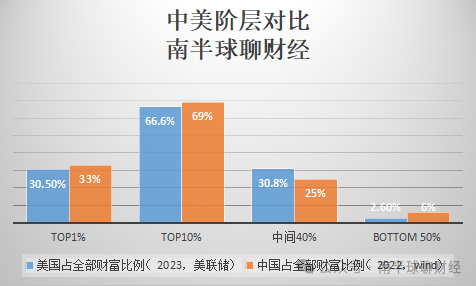

中美各阶层财富对比:中国top1%的财富比美国top1%多(图)

在《这两张表,新闻不会说这些》一文里,我们讨论了以同一GDP为基准水平下,横向对比欧、美、日、韩、中的老龄化、少子化及宏观债务。

有读者私信问:那么贫富差距呢?

我整理了G2各自的财富分布图,如下——

可以看到:

1)中国top1%所拥有的财富,比美国top1%多;

2)中国top10%所拥有的财富,比美国top10%多;

3)美国middle40%所拥有的财富,比中国middle 40%多;

4)中国bottom 50%所拥有的财富,比美国bottom 50%多。

结论:国内中产略逊、富豪更有钱,而底部50%人群的保障力度不太一样(或导致底部被动储蓄对冲社保支出不足)。

但有一点是共通的,G2的2/3以上财富,都是集中于top10%人群。

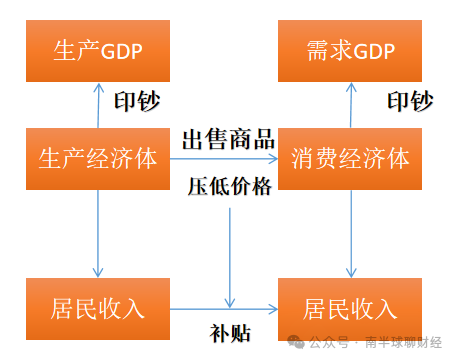

从管理思路上看,美国2022年近75%的税收属于直接税(即直接向个人征收),所以它能通过不同阶层的税率设计,来影响收入分配;然后用直接融资市场(股市),来满足top10%+middle 40%人群的财富增值需求,用美债循环(财政赤字-定向支出)来满足bottom50%人群的生活保障需求。

国内2022年直接税比例仅43%,意味着税收的大头还是通过产业-间接税来收取,这个税收模式在产能扩张-市场膨胀的阶段是短暂可行的,因为产量越多=税收越多;

但在产能过剩-市场收缩的阶段是不可行的,这个时候税收/GDP占比会显著下行——

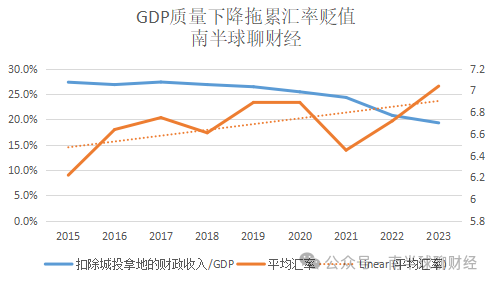

所以越来越多的人会在这个阶段开始思考汇率的问题。

数据之间彼此都是有逻辑关系的。

简单来说,如果一个经济体的宏观债务可偿性越高,它发行的法币就越受青睐。

可偿性如何体现?就是宏观债务/可持续的财政收入的比值。

这个比值如果相对其他经济体越来越大,那么它所对应的本币汇率中枢是要贬值的。

至于大佬们所说的各种基本面、技术面分析,其实反馈到结果上,就是进入这个公式。

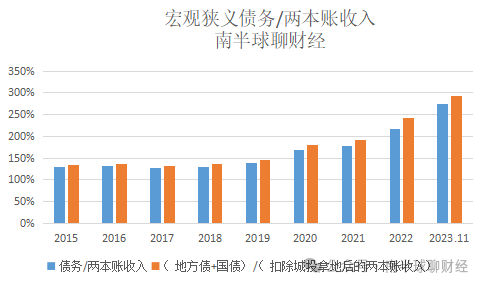

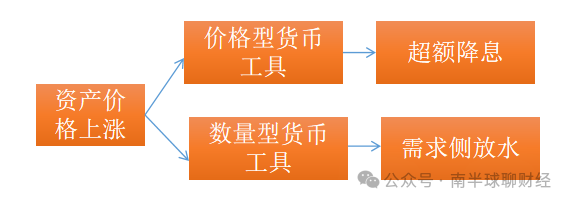

随着广义债务规模扩张,一个影响就是政策利率下行。要注意,政策利率下行并不必然导致资产价格上涨,因为利率下行幅度vs经济中枢下行幅度需要比较,只有当利率下行幅度短时间大幅低于后者的情况下,并且放水是直达到净收入群体手中的时候,才会引发资产价格的上涨——

显然,目前“房住不炒”+“资金精准滴灌”,都是不符合资产价格上涨的前提,甚至在流动层面,还是收窄的。

为什么会这样?

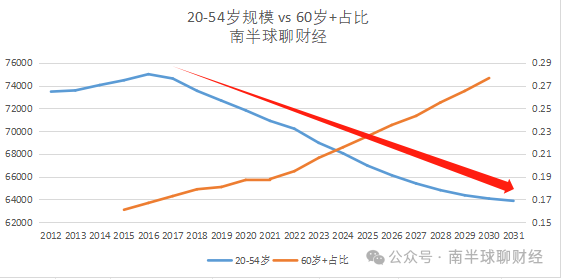

两个原因,第一,经济在结构性转型(从投资向消费),第二,人口结构对经济的变化。

前者速度偏慢,后者的累计效应正在显现。

所以造成了分化和阵痛期。

这个阵痛期的长短很难预估,相比于海外需求的叙事,我认为大家应该多观察国内销量的实际变化。

也就是GDP的内核要以服务自己经济体的生活质量为优先——

简单来说,要着重思考三个指标——

1、消费GDP/总GDP;

2、人均收入/人均GDP;

3、middle+bottom收入/总收入

然后想一下是否提高直接税的比例,税基不以人头为基础,而以资产为基础——top10%有2/3财富。

这在中期内,能有效提升汇率竞争力。

汇率有竞争力之后,最得益的,就是FDI的净流动压力会减缓(对产业经济有利),本币的资产价格会稳住(对居民预期有利)——都会使得top10%的总财富最终不会损失。

否则,如果还是以劳动作为征税基础,汇率的压力是长期偏大的——

反而会造成资产价格的长期弱势——

当然这一系列操作,既要非常清醒(会算总账),又要非常艺术(会沟通),我们可以仔细观察。 阅读原文

分享文章:

文章由1+转码,以便在移动设备上阅读。新闻及图片版权归原作者网站所有,内容不代表1+新闻的观点和立场

还没有评论

登录后发表评论

返回

到顶部